Ваня Григорова: Можем да не взимаме 17 милиарда лева нов дълг!

Миналата седмица лидерът на ГЕРБ Бойко Борисов заяви, че се налага България да вземе нов дълг, за да се изплащат осъвременени по швейцарското правило пенсии. Затова и направиха опит да орежат увеличението с проекта на държавен бюджет чрез осакатяване на механизма за индексация на доходите на пенсионерите. Слава богу, за по-малко от 12 часа управляващите ревизираха намеренията си. Но пък остава заплахата от огромен дълг, твърди се, за пенсии.

Задлъжняването ни изобщо не е задължително. Вярно е, че според новия проект на държавен бюджет 53% от средствата за пенсии ще дойдат от данъци, не от осигуровки. Но това е така, поради дългогодишното нехайство и раболепие на българските управляващи пред, меко казано, заможните хора и компаниите, които осъществяват силен лобистки натиск. Само с две законови промени ситуацията може да стане далеч по-лека. От премахването на максималния осигурителен доход във фондовете на НОИ ще влязат повече от 5 млрд. лв. годишно. А ако се спре кранчето на паразитния втори стълб в пенсионното осигуряване, ще се осигурят още 2,6 млрд. лв. за пенсии. Така дефицитът в НОИ от 11 млрд. лв. ще бъде намален с минимум 8 млрд. лв. Звучи значително по-добре, нали?

Възможно е

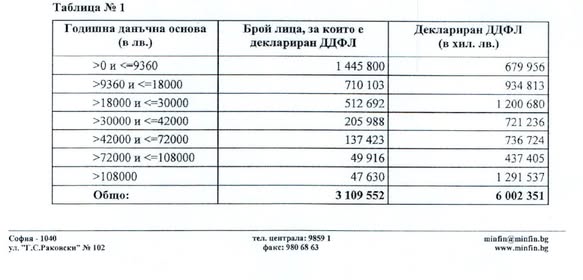

С премахването на тавана на осигуровките. Според справка за доходите на физическите лица на Министерство на финансите, поискана от народния представител Атанас Атанасов от БСП и публикувана на сайта на Народното събрание[1], размерът на данъка на физическите лица за 2023 г. е малко над 6 млрд. лв. Най-големият дял от доходите (22%) и съответно данъците е при най-високодоходната група граждани – тези, които получават повече от 9000 лв. месечно.

Няма нищо лошо в това. С изключение на факта, че именно трите групи с най-високи доходи, които формират цели 40% от всички данъкоплатци, всъщност не плащат осигуровки върху голяма част от приходите. Тези средства са загубени за пенсионерите, безработните, болните и майките на деца до 2-годишна възраст.

След като се направят съответните изчисления въз основа на тези официални данни от Министерство на финансите, става ясно, че средният осигурителен доход в България за 2023 г. е 1865,67 лв. Обаче според НОИ той е 1445,55 лв.[2] Разликата е в размер на 419,82 лв. и тя се дължи на факта, че високите доходи са амнистирани и за тях не се дължат осигурителни вноски. Това означава, че заради наличието на таван на осигуровките всеки месец НОИ и НЗОК губят сумарно по 427 млн. лв. приходи от осигурителни вноски, което на годишна база е над 5,1 млрд. лв. Т.е. почти половината от дефицита във фонд „Пенсии“ съществува, защото всяко правителство брани парите на заможните.

По отношение на втория пробив в системата – частните пенсионни фонодове. Те се появяват в началото на нашия век по примера на Чили, затова би трябвало да следим какво се случва там. Системата доведе до масови протести преди няколко години, които бяха провокирани от изключително ниските пенсии, които изплащаха частните фондове, докато техните собственици генерираха високи печалби. Вече и у нас е видно, че в масовия случай „две пенсии са по-малко от една“, защото пенсията от НОИ се намалява, когато получаваш пенсия и от универсален пенсионен фонд. А добавката от УПФ не може да компенсира загубената част от НОИ.

Според предварителните резултати от дейността на допълнителното пенсионно осигуряване за 2024 г. на Комисията за финансов надзор публикувани миналата седмица, вторият стълб – задължителното пенсионно осигуряване, е събрал от работещите български граждани над 2,6 млрд. лв. Това са пари, които не са влезли в НОИ и не са получени от българските пенсионери. Вярно е, че през тази година фондовете имат положителна доходност. Но ситуацията не беше такава в кризисните години на коронавирус и избухването на войната в Украйна например, а такива кризи се отразяват драматично на средствата за пенсии, с които някой си играе на капиталовите пазари. Пенсионното осигуряване не може да е хазарт, то изисква максимална сигурност. А дори когато доходността им е положителна, тя е значително по-ниска от ръста на осигурителния доход, който определя размера на пенсията. Т.е. загубите са гарантирани. Защо в такъв случай не използваме разумно тези пари, а ги подаряваме на фондове, където гарантирана е само печалбата на акционерите им?

Решението

Губим над 5 млрд. лв. годишно от това, че законодателно сме ограничили отговорността на високодоходните групи към осигурителната система. Трябва да напомня, че тези данни са за 2023 г. Две години по-късно – през 2025 г. загубите ще бъдат значително по-високи и продължаването на тази политика е престъпление първо към пенсионерите, които трябва да са благодарни, че евентуално ще се приложи швейцарското правило, което е записано в Кодекса за социално осигуряване. Второ, престъпление е и към всички български граждани, които ще трябва да да изплащат нов дълг, за да се покрие дефицита във фонд „Пенсии“.

Харизваме и 2,5-3 млрд. лв. на частните пенсионни фондове, които след последните законодателни промени дори вече не са задължени да осигуряват пожизнена пенсия без никакви допълнителни условия. И с тези наши пари те продължават да си купуват благоволението на законодателя, който е склонен да вземе още заеми, но не и да им спре хранилката.

Вливането на над 8 млрд. лв. би било свеж въздух за осигурителните ни фондове и за държавния ни бюджет. Може да е хубаво, а за по-малко от месец – даже да е и готово. Нужен е само малко управленски гръбнак.

[1] https://www.parliament.bg/bg/topical_nature/ID/76916

[2] https://nssi.bg/wp-content/uploads/SOD_2023.pdf

[3] https://www.fsc.bg/osiguritelna-deynost/statistika/statistika-i-analizi/2024-2/